フリーローンはまとまったお金を借りるため、低金利は最重視したいポイントです。

低金利なら利息の節約効果は高いですが、それだけでフリーローンを選ぶと結果的に損したと感じる可能性も。

フリーローンは、金利以外の条件も細かく比較が必要です。

中には、カードローンや多目的ローンがおすすめなケースもあります。

本当にお得なフリーローン10社について、申し込みや貸付条件を徹底比較。

自分にぴったりの、低金利なフリーローンを探しましょう。

Contents

- 1 低金利でWebから申し込みやすいフリーローンおすすめ10選

- 1.1 三井住友銀行 フリーローン(無担保型)は条件達成で最大3.0%の金利優遇あり

- 1.2 住信SBIネット銀行 多目的ローンは繰り上げ返済手数料0円

- 1.3 みずほ銀行 多目的ローンは固定金利が低水準で金利アップの心配なし

- 1.4 住宅ローン利用者専用多目的ローン

- 1.5 りそな銀行フリーローンはパートやアルバイトでも申し込める

- 1.6 イオン銀行フリーローンは来店不要で手続きがスムーズ

- 1.7 きらぼし銀行 フリーローンは300万円まで収入証明書不要で申し込める

- 1.8 横浜銀行フリーローンは審査結果が最短翌日解答と早い

- 1.9 千葉銀行 ちばぎんフリーローンは最長15年返済で毎月の負担を軽減

- 1.10 関西みらい銀行 フリーローンは来店なしのWeb契約手続きが選べる

- 1.11 福岡銀行フリーローンは上限金利12.9%でおまとめローンに対応

- 1.12 ろうきんのフリーローンは地方ごとに金利が違う

- 2 フリーローンとはどのような借入方法?カードローンや目的別ローンと特徴を比較

- 3 お得に借りたいなら金利と手数料で賢く選ぶ

- 4 申込前に知っておきたいフリーローンのデメリットや注意点

低金利でWebから申し込みやすいフリーローンおすすめ10選

低金利でWebから申し込み可能なフリーローンを10社厳選しました。

10社の中から、さらに候補を絞るためのポイントは以下の5点。

- 上限金利の低さと金利の種類(変動金利・固定金利)

- 年収、年齢、居住地が申込条件をクリアしている

- 契約時の手数料

- 早期完済を目指すなら繰り上げ返済手数料は0円を選ぶ

- 目的の用途に使えるか

金利に幅がある場合、最低金利ではなく上限金利で比較するのが低金利なフリーローンを選ぶコツです。

コスパよく借りたいなら、契約時や繰り上げ返済の手数料も要確認。

おまとめや借り換え不可など条件付きの商品もあるため、利用可能な範囲の確認も必須です。

低金利でおすすめのフリーローン10社の特徴を簡単に比較できるよう表にまとめました。

気になるフリーローンは詳細を確認しましょう。

| 三井住友銀行 フリーローン | 住信SBIネット銀行 多目的ローン | みずほ銀行 多目的ローン | りそな銀行 フリーローン | イオン銀行 フリーローン | きらぼし銀行 フリーローン | 横浜銀行 フリーローン | 千葉銀行 ちばぎんフリーローン | 関西みらい銀行 フリーローン | 福岡銀行 フリーローン | |

|---|---|---|---|---|---|---|---|---|---|---|

| 固定金利(年) | – | – | 6.850 % | 年6.0%~14.0% | 3.8%~13.5% | 1.7%~13.8% | 1.9%~14.6% | 1.7%~14.8% | 6.0%~14.0% | 5.9%~12.9% |

| 変動金利(年) | 5.975% | 2.975%~4.975% | 5.875 % | – | – | – | – | – | – | 住宅ローン利用者のみ4.3%~4.5% |

| 契約額(最大) | 300万円 | 1,000万円 | 300万円 | 500万円 | 700万円 | 1,000万円 | 1,000万円 | 800万円 | 500万円 | 500万円 |

| 年収制限 | 年収200万円以上 | なし ◎ |

年収200万円以上 (勤続2年以上) |

なし ◎ |

前年度税込年収200万円以上 | なし ◎ |

なし ◎ |

なし ◎ |

なし ◎ |

なし ◎ |

| 居住地制限 | 契約時に三井住友銀行(ローン契約機)に来店できる人 | なし ◎ |

なし ◎ |

なし ◎ |

なし ◎ |

東京、神奈川、千葉、埼玉 | 東京、神奈川、群馬の一部 | 千葉、東京、埼玉、茨城、神奈川(一部地域を除く) | なし ◎ |

なし ◎ |

| 契約時手数料 | 印紙代 | 融資額の2%+消費税 | 印紙代等 | 無料 ◎ |

2,750円+印紙代 | 無料 ◎ |

無料~3,300円 | 無料 ◎ |

無料 ◎ |

無料 ◎ |

| 繰り上げ返済手数料 | 5,500円/回 | 無料 ◎ |

無料 ◎ |

無料 ◎ |

無料 ◎ |

無料~5,500円 | 無料~3,300円 | 無料 ◎ |

無料 ◎ |

5,500円/回 |

| おまとめ・借り換え | 不可 | 不可 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 |

三井住友銀行 フリーローン(無担保型)は条件達成で最大3.0%の金利優遇あり

| 公式サイト | https://www.smbc.co.jp/kojin/mokuteki_loan/free_m/ |

|---|---|

| 固定金利(年) | – |

| 変動金利(年) | 5.975% |

| 契約額 | 10万円~300万円 |

| 年収制限 | 前年度税込年収200万円以上 |

| 年齢 | 20歳~満65歳以下 |

| 居住地制限 | 契約時に三井住友銀行(ローン契約機)に来店できる人 |

| 契約時手数料 | 印紙代 |

| 繰り上げ返済手数料 | 5,500円/回 |

| おまとめ・借り換え | 不可 |

三井住友銀行のフリーローンは、2つの条件いずれかをクリアすると3.0%の金利優遇が受けられます。

- 住宅ローン利用中で返済遅延がない

- 借入目的が省エネ性能機器の購入、設置

省エネ性能機器の具体例は以下の通りです。

- 太陽光発電システム

- エコウィル(クリーン都市ガス発電)

- エコジョーズ

- エコキュート

優遇適用後の金利2.975%は大きな魅力で、大手銀行ならではの安心感のある金利です。

省エネ機器の導入や買い替えにはまとまった資金が必要で、負担の大きな出費です。

三井住友銀行のフリーローンなら、独自の金利優遇があり利息を大きく節約可能。

借り入れの目的が省エネ機器の人、すでに住宅ローンを利用している人は三井住友銀行のフリーローンに申し込みましょう。

住信SBIネット銀行 多目的ローンは繰り上げ返済手数料0円

| 公式サイト | https://www.netbk.co.jp/contents/lineup/loan/tamokuteki/ |

|---|---|

| 固定金利(年) | – |

| 変動金利(年) | 2.975%~4.975% |

| 契約額 | 10万円~1,000万円 |

| 年収制限 | なし |

| 年齢 | 満20歳以上最終返済時年齢が満70歳未満 |

| 居住地制限 | なし |

| 契約時手数料 | 融資額の2%+消費税 |

| 繰り上げ返済手数料 | 無料 |

| おまとめ・借り換え | 不可 |

住信SBIネット銀行多目的ローンは、低金利に加えて繰り上げ返済手数料が無料。

早期返済で利息を抑えたい人に向いています。

繰り上げ返済は1円から可能で、Webサイト上から簡単に振込手続きができます。

ネットバンクのため居住地を問わず、契約から融資までがWeb上で完結する手軽さも魅力的です。

おまとめや借り換えは対象外のため、希望する人は多目的ローンではなくフリーローンを選びましょう。

金利は3.775%~12.0%とやや高めですが、多目的よりも利用範囲の自由度が高いです。

みずほ銀行 多目的ローンは固定金利が低水準で金利アップの心配なし

| 公式サイト | https://www.mizuhobank.co.jp/retail/products/loan/multi/index.html |

|---|---|

| 固定金利(年) | 6.850 % |

| 変動金利(年) | 5.875 % |

| 契約額 | 最大300万円 |

| 年収制限 | 前年度税込年収200万円以上 (勤続2年以上) |

| 年齢 | 満18歳以上満66歳未満 最終返済時年齢が満71歳未満 |

| 居住地制限 | なし |

| 契約時手数料 | 印紙代 |

| 繰り上げ返済手数料 | 無料(みずほダイレクト利用) |

| おまとめ・借り換え | 可能 |

みずほ銀行のフリーローンは、金利を固定と変動どちらかで選択可能。

固定の方が約1.0%高いものの、完済まで金利が変わる心配もなく、当初の計画通り返済が可能です。

契約は来店と郵送が選べるため、近くにみずほ銀行の店舗がない人でも少ない手間で手続きできます。

住宅ローン利用者はさらに低金利な専用多目的ローンを用意。

住宅ローン利用者専用多目的ローン

| 固定金利(年) | 4.250 %~4.900% |

|---|---|

| 変動金利(年) | 3.375 % |

| 契約額 | 最大1,000万円 |

一般向けよりも約2.5%程度金利が低く、他行と比較しても同程度の金利はなかなか見かけません。

返済計画をきっちり立てたい人、みずほ銀行の住宅ローンを利用している人に向いているフリーローンです。

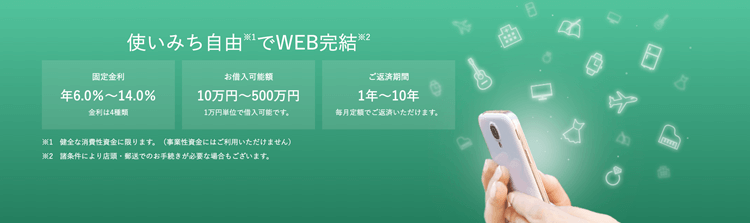

りそな銀行フリーローンはパートやアルバイトでも申し込める

| 公式サイト | https://www.resonabank.co.jp/kojin/freeloan/?bank=rb_unite |

|---|---|

| 固定金利(年) | 年6.0%、9.0%、12.0%、14.0% |

| 変動金利(年) | – |

| 契約額 | 10万円~500万円 |

| 年収制限 | なし |

| 年齢 | 満20歳以上満66歳未満 最終返済時の年齢が満71歳未満 |

| 居住地制限 | なし |

| 契約時手数料 | 無料 |

| 繰り上げ返済手数料 | 無料 |

| おまとめ・借り換え | 可能 |

りそな銀行のフリーローンは、パート・アルバイトでも申込可能と明言されています。

年収制限や居住地の制限もなく、申し込みのハードルが低いです。

用途の範囲も広く、他社借入のおまとめや借り換えにも対応しています。

契約時手数料や繰り上げ返済手数料が無料なのも嬉しいポイント。

固定金利で完済まで安定して返済でき、利息や手数料を最小限に抑えて借りられます。

イオン銀行フリーローンは来店不要で手続きがスムーズ

| 公式サイト | https://www.aeonbank.co.jp/loan/netfree_loan/ |

|---|---|

| 固定金利(年) | 3.8%~13.5% |

| 変動金利(年) | – |

| 契約額 | 10万円~700万円 |

| 年収制限 | 前年度税込年収200万円以上 |

| 年齢 | 満20歳以上満60歳未満 |

| 居住地制限 | なし |

| 契約時手数料 | 2,750円+印紙代 |

| 繰り上げ返済手数料 | 無料 |

| おまとめ・借り換え | 可能 |

イオン銀行のフリーローンは、Web申込と郵送の組み合わせでローン契約に不慣れな人でも手続きがスムーズに進みます。

必要書類も最小限で、用途を証明する領収書や見積書は不要。

仮審査通過後、本人確認書類と希望額や用途によって収入証明書の提出のみが必要です。

繰り上げ返済や一括返済は、ネットバンキングから手数料無料で簡単に手続きできます。

契約から返済まで難しい手続きがなく、手軽さを重視したい人に向いているフリーローンです。

きらぼし銀行 フリーローンは300万円まで収入証明書不要で申し込める

| 公式サイト | https://www.kiraboshibank.co.jp/lp/free-loan/ |

|---|---|

| 固定金利(年) | 1.70%、3.90%、6.50%、10.00%、13.80% |

| 変動金利(年) | – |

| 契約額 | 10万円以上1,000万円以内 |

| 年収制限 | なし |

| 年齢 | 満20歳以上 完済時年齢が満74歳以下 |

| 居住地制限 | 営業区内(東京、神奈川、千葉、埼玉) ※勤務先が上記地域でも申込可能 |

| 契約時手数料 | 無料(Web契約可能な場合) |

| 繰り上げ返済手数料 | きらぼしホームダイレクト利用で無料 ※全額繰り上げ返済残高10万円以下:無料 残高10万円以上:5,500円 |

| おまとめ・借り換え | 可能 |

きらぼし銀行では、少ない書類で高額融資の契約が可能です。

希望額が300万円まで収入証明書不要、使い道の証明も必要ありません。

契約はWeb完結が可能で、書類の提出もパソコンやスマホからアップロードでOK。

Web完結できれば、最高で1万円はかかる契約時の印紙代も無料となります。

契約額が最大1,000万円までと融資枠が大きいのも特徴で、おまとめや借り換えに向いているフリーローンです。

横浜銀行フリーローンは審査結果が最短翌日解答と早い

| 公式サイト | https://www.boy.co.jp/kojin/free-loan/index.html |

|---|---|

| 固定金利(年) | 1.9%~14.6% |

| 変動金利(年) | – |

| 契約額 | 10万円以上1,000万円以内 |

| 年収制限 | なし |

| 年齢 | 満20歳以上69歳以下 |

| 居住地制限 | 東京、神奈川、群馬の一部 |

| 契約時手数料 | 契約額100万円以上:3,300円 契約額100万円未満:無料 |

| 繰り上げ返済手数料 | 契約額100万円以上:3,300円 契約額100万円未満:無料 |

| おまとめ・借り換え | 可能 |

横浜銀行フリーローンは、審査結果が出るまで最短翌日とスピーディー。

融資までの最短日数も申し込みから最短で2営業日と、急な出費にも対応します。

横浜銀行の普通預金口座を持っていれば、申し込みから契約までWeb完結可能で来店の必要もなし。

申し込みは24時間受け付けているため、忙しくて時間をかけられない人でもスムーズに契約手続きが進められます。

借入金額ごとに金利は固定されていて、適用金利が分かりやすいのもメリットです。

千葉銀行 ちばぎんフリーローンは最長15年返済で毎月の負担を軽減

| 公式サイト | https://www.chibabank.co.jp/kojin/loan/free/advance/ |

|---|---|

| 固定金利(年) | 1.7%~14.8% |

| 変動金利(年) | – |

| 契約額 | 10万円以上800万円以内 |

| 年収制限 | なし |

| 年齢 | 満20歳以上満70歳未満 |

| 居住地制限 | 千葉、東京、埼玉、茨城、神奈川(一部地域を除く) |

| 契約時手数料 | 無料 |

| 繰り上げ返済手数料 | 無料 |

| おまとめ・借り換え | 可能 |

ちばぎんフリーローンは、最長15年返済が可能で毎月の負担を軽減できます。

他のフリーローンは返済期限は7~10年程度が多く、借入金額が大きいと毎月の返済額が負担になりがち。

お金に余裕がないと、急な出費が必要なときに他の借り入れを増やしがちです。

ちばぎんフリーローンでは、繰り上げ返済は無料。

余裕を持って生活しながら、繰り上げ返済も利用して無理のない資金計画が立てやすいです。

関西みらい銀行 フリーローンは来店なしのWeb契約手続きが選べる

| 公式サイト | https://www.kansaimiraibank.co.jp/kojin/freeloan/ |

|---|---|

| 固定金利 | 6.0%、9.0%、12.0%、14.0% |

| 変動金利 | – |

| 契約額 | 10万円~500万円 |

| 年収制限 | なし |

| 年齢 | 満20歳以上満66歳未満 最終返済時年齢が満71歳未満 |

| 居住地制限 | なし |

| 契約時手数料 | 無料 |

| 繰り上げ返済手数料 | 無料 |

| おまとめ・借り換え | 可能 |

関西みらい銀行のフリーローンは、口座未開設でもWeb完結で契約可能。

申し込みは24時間受け付けており、口座開設は申し込み時点ではなく契約時点で行います。

口座開設はアプリで行えば、来店不要で最短翌営業日には手続きが完了。

契約額が50万円以内なら、必要書類は本人確認書類のみで済みます。

複雑な手続きが苦手な人でもスムーズです。

福岡銀行フリーローンは上限金利12.9%でおまとめローンに対応

| 公式サイト | https://www.fukuokabank.co.jp/lp/freeloan_2/ |

|---|---|

| 固定金利 | 5.9%、9.9%、12.9% |

| 変動金利 | 住宅ローン利用者のみ 自行住宅ローン:4.3% 他行住宅ローン:4.5% |

| 契約額 | 10万円~500万円 |

| 年収制限 | なし |

| 年齢 | 満20歳以上69歳以下 |

| 居住地制限 | なし |

| 契約時手数料 | 無料 |

| 繰り上げ返済手数料 | 5,500円/回 |

| おまとめ・借り換え | 可能 |

福岡銀行フリーローンは、上限金利が低めでおまとめや借り換えに向いています。

通常契約のナイスカバーでは上限金利12.9%に対し、自行・他行問わず住宅ローンを利用している人なら金利4.0%台。

カードローンのおまとめや借り換えで、大幅な金利引下げが狙えます。

福岡銀行は九州地盤の金融機関ですが、ローン契約に居住地制限がなく口座開設は郵送で可能。

住宅ローンを返済中で、カードローンの借り入れを低金利で借り換えたい人は福岡銀行フリーローンを選びましょう。

ろうきんのフリーローンは地方ごとに金利が違う

低金利なフリーローンといえば、ろうきんと考える人も少なくありません。

ろうきんは地域によって組織が異なり、フリーローンの貸付条件もバラバラです。

営利目的の組織ではないため、ローンの審査が厳しくサービス面は銀行に劣るデメリットも。

低金利なのは間違いないので、住んでいる地域のろうきんがどのようなフリーローンを扱っているのか確認しましょう。

| 金利 | 特徴 | |

|---|---|---|

| 北海道ろうきん多目的ローン(Web完結型)」 | 7.95%または5.50%(固定) | ろうきん会員は金利5.5%、一般勤労者や生協組合員は7.95%が適用 |

| 東北ろうきん「フリーローン<メンバーズ>」 | 3.8%(変動) 4.0%(固定) |

ろうきんの団体会員専用。一般勤労者や生協組合員は別のフリーローンがある |

| 中央ろうきん「フリーローン」 | 5.825%~6.325%(変動)7.0%~7.5%(固定) | ろうきん会員、生協組合員、一般勤労者で適用金利が異なる |

| 長野ろうきん「多目的ローン」 | 3.05%~3.78%(変動) | 長野県に居住・働いている人が対象(組合員は金利優遇) |

| 新潟ろうきん「フリーローン Wish」 | 3.8%~3.9%(変動) | 新潟県に居住・働いている人が対象 |

| 北陸ろうきん「フリーローン く・ら・ら」 | 4.525%~8.225%(変動) 5.7%~9.4%(固定) |

審査によりSMBCファイナンスサービス保証になると金利が高めになる |

| 近畿ろうきん「多目的ローン ライフエール」 | 2.7%~3.2%(固定) | 契約までWeb完結できる |

| 四国ろうきん「フリーローン」 | 6.425%~6.925%(変動) 6.925%~7.425%(固定) |

審査によりオリコ保証になると2.0%~7.0%の保証料が必要 |

| 九州ろうきん「フリーローン」 | 3.6%~7.5%(変動) 5.9%~8.2%(固定) |

ろうきん会員、生協組合員、一般勤労者で適用金利が異なる |

| 沖縄ろうきん「無担保フリーローン」 | 3.8%~9.8%(変動) | 沖縄県に居住・働いている人が対象 |

ろうきんのフリーローンは、組合会員でなければ利用できません。

勤務先が地域の労働組合に加入していれば、ろうきん会員または団体会員として扱われます。

地域によってはろうきん会員かどうかで適用金利が大きく変わったり、保証会社により貸付条件が変わることも。

ろうきんのほか、地元の地方銀行や信用金庫のフリーローンも低金利な傾向です。

自分が利用できる銀行フリーローンの金利を、必ず事前に比較しましょう。

フリーローンとはどのような借入方法?カードローンや目的別ローンと特徴を比較

フリーローンは、使途自由なお金を一括で借りる借入方法です。

カードローンや目的別ローンと混同されがちですが、借り方や貸付条件は大きく異なります。

どのローンが向いているかは、お金を借りたい事情や目的次第。

それぞれを比較すると、特徴やメリット・デメリットが見えてきます。

| フリーローン | カードローン | 目的別ローン | |

|---|---|---|---|

| 金利 | やや低め | 高め | 低め |

| 資金の用途 | 原則自由用途の証明が必要な場合あり | 自由証明不要 | 限定的用途の証明が必要 |

| 借り方 | 一括・原則1回きり | 限度額の範囲で何度でも | 一括・1回きり |

| 返し方 | 毎月定額の返済追加返済は手数料がかかる場合あり | 毎月定額の返済アプリやマイページから追加返済は自由 | 毎月定額の返済追加返済は手数料がかかる場合あり |

借り入れの金額や回数の自由度が高いほど、金利は高い傾向です。

フリーローンは1回借りたら返済のみのため、借り入れがクセにならず利息が膨らみにくい商品。

目的別ローンは用途がハッキリしており、借入金額が高額になりやすいため金利が低くなりやすいです。

使途が自由なローンは、借入額は年収に応じて制限がかかるケースもあります。

自由に使えるお金を多く借りたいなら、有担保ローンを選びましょう。

カードローンよりも計画的に使えて借り過ぎにつながりにくい

フリーローンは、借り入れが1回きりのためカードローンと比べると使い過ぎにくいです。

カードローンは、一度契約すれば限度額の範囲内で何度でも借入可能。

一般的に借り入れの自由度が高いほど金利は高く、カードローンは高金利になりがちです。

フリーローンとカードローンの違いをまとめました。

| フリーローン | カードローン | |

|---|---|---|

| 資金の用途(自由度) | 〇 原則自由 ※銀行によっては使途の証明が必要 |

◎ 原則自由 ※審査で用途を問われることは基本的にない |

| 上限金利 | ◎ 高くても年14.0%程度まで5.0%前後の金融機関もある |

△ 大手消費者金融:18.0%程度 銀行:14.0~18.0%程度 |

| 契約額 | 大きめ | 低く抑えられがち |

| 融資までの時間 | △ 最短でも2営業日以降、通常1~2週間はかかる |

◎ 最短20分で融資可能な業者もある |

| 入金 | 契約後、銀行から指定口座に振込 | 契約後、限度額の範囲内でATMから引き出しまたはネットキャッシング |

| 繰り返しの借り入れ | × 原則不可 |

〇 限度額の範囲内なら何度でも審査なしで可能 |

| 手数料 | △ 契約時の事務手数料、繰り上げ返済手数料が有料の場合あり |

◎ なし |

最も大きな違いは、繰り返し借りられるかどうかです。

例えば100万円で審査に通過した場合、フリーローンでは契約手続き後に100万円一括で振り込まれます。

あとは返済を進めるのみで、返済計画が狂いにくいメリットもあります。

カードローンは限度額100万円で審査に通過すると、100万円以内で何度でも借入可能。

契約直後に100万円借りて、現在借入残高が50万円まで減ったとします。

再びお金が足りなくなったら、追加で50万円まで借りられる仕組みです。

便利な一方、借り入れに頼りやすくずっと返済が終わらなくなるリスクもあります。

| メリット | デメリット | |

|---|---|---|

| フリーローン | 返済計画を立てやすい | 借り入れは1回のみで融通はきかない |

| カードローン | 急な出費があるとき頼りやすい | 借り入れがクセになりやすく、金利が高いと返済が終わらない |

フリーローンは、借り入れは1回限りにしたい人や借り入れがクセになりそうな人に向いています。

カードローンは便利さ・手軽さを追求したい人向きですが、借り過ぎを自制できる資金管理能力が必要です。

フリーローンと金利がほとんど変わらないカードローンもある

カードローンは全体的に金利が高めの傾向ですが、中には低金利なものもあります。

上限金利が12.0~14.0%のフリーローンを検討している人は、低金利なカードローンも候補に入れましょう。

カードローンは申込手順がシンプルで、資金の用途も原則問われません。

| 金利 | |

|---|---|

| JCBカードローン FAITH | 4.4%~12.5% |

| イオン銀行カードローン | 3.8%~13.8% |

| みずほ銀行カードローン | 2.0%~14.0% |

| 三井住友カード カードローン(振込専用) | 1.5%~14.4% |

| 横浜銀行カードローン | 1.5%~14.6% |

銀行のほか、信販会社のカードローンも低金利で借りやすいです。

イオン銀行や横浜銀行のカードローンは、フリーローンとの金利差がほとんどありません。

カードローンは、使い過ぎにさえ注意すれば繰り上げ返済しやすくピンチの時にも頼りになります。

目的別ローンはフリーローンよりも低金利になりやすい

目的別ローンでは、限られた用途のみ融資を受けられます。

ローンごとに用途が決まっており、審査時に見積書や請求書の提出が必要です。

代表的な目的別ローンの種類は以下の通りです。

- 住宅ローン

- 自動車ローン

- 教育ローン

- リフォームローン

- 医療ローン

借入金額が大きいローンほど低金利になりやすく、住宅ローンは金利1.0%以下の銀行も少なくありません。

フリーローンと様々な項目について比較します。

| フリーローン | 目的別ローン | |

|---|---|---|

| 資金の用途(自由度) | 〇 原則自由 |

× 特定の用途でした使えない |

| 使途の証明 | 銀行によって要・不要が分かれる | 必要 |

| 上限金利 | 〇 高くても年14.0%程度まで5.0%前後の金融機関もある |

◎ 目的によって異なるがフリーローンよりも低めの傾向 |

| 契約額 | 大きめ | フリーローンより大きめ |

お金を借りる理由が明確で1つしかないなら、目的別ローンの方が低金利で借りられる可能性も高いです。

横浜銀行のローンを例に金利を比較しました。

| ローンの種類 | 金利 |

|---|---|

| フリーローン | 1.9%~14.6% |

| 住宅ローン | 0.415%~2.475%(変動) 0.950%~3.350%(固定) |

| リフォームローン | 1.7%~2.7% |

| マイカーローン(自動車ローン) | 0.9%~2.4% |

| 教育ローン | 0.9%~2.9% |

| ライフサポートローン(多目的ローン) | 3.7%~4.7% |

上限金利を比較すると、どの目的別ローンもフリーローンより10%以上金利が低いです。

マイカーローンは単に新車・中古車を買うためだけのものではありません。

- 車検

- 修理

- 車のカスタマイズ

車に関する目的でお金を使うなら、マイカーローンを利用した方が利息を抑えられます。

借入額100万円のケースで、横浜銀行のフリーローンとマイカーローンの利息を比較しました。

| 金利(上限金利適用) | 利息総額 | ||

|---|---|---|---|

| 3年で完済 | 5年で完済 | ||

| フリーローン | 14.6% | 240,884円 | 414,800円 |

| マイカーローン | 2.4% | 37,412円 | 62,180円 |

金利が10%以上違うと、利息総額の差は3年で完済しても20万円以上です。

マイカーローンは見積書など必要書類は多くなりますが、手間をかける価値は十分にあります。

教育ローンは、授業料だけでなく教科書代や学習塾代も対象です。

実は目的別ローンの適用範囲内かもしれないので、用途に近い目的別ローンの詳細も必ず確認しましょう。

フリーローンで多額の借り入れをしたいなら担保ありを選ぶ

年収以上の借り入れを希望するなら、無担保よりも有担保のフリーローンが向いています。

有担保ローンとは、土地や家を担保にお金を借りる方法です。

もし返済不能になったら、担保を売却して返済に充てます。

フリーローンは多額の借り入れをできる印象ですが、無担保の個人向け融資は規制が厳しいです。

銀行カードローンの過剰融資で多重債務が多発したため、無担保のフリーローンも貸付金額が低く設定されやすくなりました。

三井住友銀行やみずほ銀行では、フリーローンも含めた無担保借り入れが年収の2分の1以内までに制限されています。

初めてローン契約をする年収300万円の人は、多くても150万円までしか借りられない計算です。

有担保ローンなら、担保の価値次第で最大1億円の借り入れも可能です。

| 金利 | 融資額 | |

|---|---|---|

| 三井住友銀行 フリーローン(有担保) | 2.775%~2.975% | 50万円~1億円 |

| SBIネット銀行 不動産担保ローン | 2.95%~8.9% | 300万円~1億円 |

| 関西みらい銀行 フリーローン(不動産担保型) | 1.9%~9.8% | 最高1億円 |

持ち家や土地を手放すリスクはありますが、どうしてもまとまった資金が必要なら有担保ローンも検討しましょう。

お得に借りたいなら金利と手数料で賢く選ぶ

フリーローンでなるべく余計な出費を抑えたいなら、金利の低さと手数料の少なさで選びましょう。

- 金利の種類

- 優遇金利の有無

- 各種手数料

金利には変動金利と固定金利があり、景気の影響で今より金利が上がるケースもあります。

住宅ローンの利用者は、自分が利用している銀行で優遇金利があるか要確認です。

手数料は、商品説明をよく見ないと金額に気付けません。

フリーローンで発生する可能性があるのは契約時の事務手数料や保証料、繰り上げ返済手数料です。

変動金利と固定金利はなにが違う?それぞれの低金利ランキング

フリーローンの金利には、変動金利と固定金利の2種類あります。

| 特徴 | |

|---|---|

| 変動金利 | 設定金利が低め。 景気によっては金利が上がる可能性もある |

| 固定金利 | 設定金利が高め。 景気によらず、契約時の金利で固定 |

固定金利より、変動金利の方が低く設定されているケースも多いです。

ただし、今後の景気次第で変動金利がどんどん上がって、契約時の固定金利を追い抜く可能性もあります。

将来的に金利がどうなるかは予測できないため、迷っているなら金利以外に重視したいポイントで選びましょう。

繰り上げ返済を積極的に利用して早期完済を目指すなら、変動金利が向いています。

| 金利 | |

|---|---|

| 住信SBIネット銀行 多目的ローン | 2.975%~4.975% |

| 福岡銀行フリーローン | 4.3%~4.5% 他行も含む、住宅ローン契約中の人 |

| みずほ銀行多目的ローン | 5.875 % |

福岡銀行フリーローンは、他行の住宅ローン利用者でも低い金利で契約可能。

住信SBIネット銀行多目的ローンは、借り換えへの利用はできませんが金利を低く抑えられます。

1円から繰り上げ返済できるため、少しでも早期に完済したい人向きです。

| 金利 | |

|---|---|

| みずほ銀行多目的ローン | 6.850% |

| 福岡銀行フリーローン | 5.9%~12.9% |

| イオン銀行フリーローン | 3.8%~13.5% |

みずほ銀行多目的ローンと福岡銀行フリーローンは、変動と固定いずれかを選べます。

返済スタイルに合わせて好みの金利を選びましょう。

みずほ銀行多目的ローンは、金利の幅がなく融資額が少なめでも6.850%が適用。

申込前に返済計画が立てやすいです。

住宅ローンの契約をしていると金利優遇が受けられる銀行も多い

フリーローンと同じ銀行で住宅ローンを利用していると、金利優遇を受けられるケースが多いです。

金利優遇の例

| 優遇幅 | |

|---|---|

| 三井住友銀行 フリーローン(無担保型) | マイナス3.0% |

| みずほ銀行 住宅ローン利用者専用多目的ローン | 一般向けよりも約2.5%程度低金利 |

| SBIネット銀行 多目的ローン | マイナス1.0% |

| りそな銀行 フリーローン | マイナス0.5% |

三井住友銀行は優遇幅がマイナス3.0%と大きいです。

みずほ銀行には住宅ローン利用者向けの専用コースがあり、住宅ローン利用者は優遇されているのが分かります。

住宅ローン利用者は、契約中の銀行のフリーローンに優遇がないか確認しましょう。

繰上げ返済や申込時に手数料が発生する銀行もある

フリーローンは、繰り上げ返済時や申込時に手数料が発生するケースもあります。

見落として契約すると後悔する原因にもなるため、必ず事前に確認しましょう。

| 三井住友銀行 フリーローン | 住信SBIネット銀行 多目的ローン | みずほ銀行 多目的ローン | りそな銀行 フリーローン | イオン銀行 フリーローン | きらぼし銀行 フリーローン | 横浜銀行 フリーローン | 千葉銀行 ちばぎんフリーローン | 関西みらい銀行 フリーローン | 福岡銀行 フリーローン | |

|---|---|---|---|---|---|---|---|---|---|---|

| 契約時手数料 | 印紙代 | 融資額の2%+消費税 | 印紙代等 | 無料 ◎ |

2,750円+印紙代 | 無料 ◎ |

無料~3,300円 | 無料 ◎ |

無料 ◎ |

無料 ◎ |

| 繰り上げ返済手数料 | 5,500円/回 | 無料 ◎ |

無料 ◎ |

無料 ◎ |

無料 ◎ |

無料~5,500円 | 無料~3,300円 | 無料 ◎ |

無料 ◎ |

5,500円/回 |

契約方法や契約金額に関わらず、どちらの手数料も無料なのは以下の3社です。

- りそな銀行フリーローン

- 千葉銀行 ちばぎんフリーローン

- 関西みらい銀行 フリーローン

きらぼし銀行は、ネットから繰り上げ返済を行うならどちらの手数料も無料です。

横浜銀行では、契約額100万円以内なら同じく無料となります。

フリーローンの中には、契約時の事務手数料として印紙代と記載のあるものがあります。

印紙代は契約額により異なり、以下の金額が契約時に必要です。

| 契約額 | 印紙代 |

|---|---|

| 1万円未満 | 印紙なし |

| 10万円以下 | 200円 |

| 10万円を超え50万円以下 | 400円 |

| 50万円を超え100万円以下 | 1,000円 |

| 100万円を超え500万円以下 | 2,000円 |

| 500万円を超え1,000万円以下 | 10,000円 |

参照元:国税庁

500万円以下ならさほど高額ではありませんが、費用を抑えたいなら印紙代不要のフリーローンを選びましょう。

- りそな銀行 フリーローン

- きらぼし銀行 フリーローン

- 千葉銀行 ちばぎんフリーローン

- 関西みらい銀行 フリーローン

- 福岡銀行 フリーローン

申込前に知っておきたいフリーローンのデメリットや注意点

低金利でまとまった金額が一度に借りられるフリーローンですが、デメリットや注意点もあります。

- 審査について

- 毎月の返済額

- 完済に上限年齢設定がある

- 口座開設が必要

低金利で多額の融資を受けるには、厳しい審査は避けられません。

今ある借り入れをまとめる場合、毎月の返済額負担にも注意が必要です。

60代で申し込む人は完済時の上限年齢によって返済期間が短くなり、毎月の返済額が大きくなります。

フリーローンの利用には、どの銀行でも自行口座の開設が必要で、メインバンクが別の人は不便です。

審査が甘い銀行フリーローンはない

銀行のフリーローンの審査では、主に以下の3点について厳格に審査を行います。

| 審査内容 | |

|---|---|

| 属性 | 勤務形態、勤続年数、年収、職業などから返済能力を確認 |

| 信用情報 | 過去に返済遅延や債務整理はないか確認 |

| 他社借入の有無 | 新たに借入を増やしても問題ない返済能力か 多重債務になる可能性はないか |

属性は、例えばみずほ銀行では具体的な申込制限があります。

- 年収200万円以上

- 勤続年数2年以上

勤務形態や職業は、毎月安定した収入がある人ほど返済能力が高いと認められます。

例勤続年数が長い大手企業正社員や、倒産の恐れがない公務員は評価が高い傾向です。

フリーローンの審査では、必ず信用情報機関に金融商品の取引履歴の照会が行われます。

申込情報で嘘をついたりうっかり忘れていても、銀行側は正しい情報を把握可能。

全く関係ない会社のクレジットカードやカードローン利用履歴も、5年以内の情報なら確認できます。

- 毎月の支払い・返済が遅れなく正常に行われているか

- 債務整理や強制解約など金融事故を起こしていないか

- 他社借入の件数や金額

- 他のローンの契約状況

返済遅延や金融事故など、信用情報に問題があると審査通過は非常に厳しいです。

自分の信用情報はWebから簡単に開示請求でき、すぐに内容を確認できます。

カードローンやクレジットカードの審査になぜか通りにくい人、返済実績に不安がある人は申込前に確認しましょう。

銀行は、KSC(全国銀行個人信用情報センター)に加盟しているのが一般的です。

ただし、保証会社の審査がCICやJICCを利用するケースもあります。

3つの機関は情報を共有しているため、持っている情報に大差はありません。

開示手数料はCICが500円、JICCとKSCは1,000円のため、安く済ませるならCICを選びましょう。

毎月の返済額が借り換え前よりも高くなる可能性がある

フリーローンは返済期間の上限があり、短いと毎月の返済額が高くなります。

返済期間が短いほど利息は抑えられますが、返済の負担が上がるのは避けられません。

銀行カードローンは借入残高の減少とともに返済額も減り、最低1,000円まで下がるケースも。

フリーローンは返済が終わるまで返済額は一定です。

| フリーローン(金利6.0%) | フリーローン(金利12.0%) | フリーローン(金利12.0%) | カードローン(金利14.5%) | |

|---|---|---|---|---|

| 返済期間 | 7年 | 7年 | 15年 | 27年8か月 |

| 毎月の返済額 | 約14,600円 | 約17,600円 | 約12,000円 | 15,000円から2,000円まで残高に応じて減少 |

毎月の返済負担を下げるには、以下いずれかの条件が必要です。

- 低金利なフリーローンを選ぶ

- 返済期間が長く設定できるフリーローンを選ぶ

返済期間を長めに設定したいなら、最長10年以上のフリーローンを選びましょう。

| 返済期間 | |

|---|---|

| 千葉銀行 ちばぎんフリーローン | 最長15年 |

| 福岡銀行 フリーローン | 最長15年 |

| 三井住友銀行 フリーローン | 最長10年 |

| 横浜銀行 フリーローン | 最長10年 |

| りそな銀行 | 最長10年 |

| SBIネット銀行銀行 多目的ローン | 最長10年 |

| きらぼし銀行 フリーローン | 最長10年 |

| 関西みらい銀行 フリーローン | 最長10年 |

千葉銀行や福岡銀行は、最長15年と長期返済計画が立てられます。

銀行が提供する返済シミュレーションを利用して、確実に毎月返済できる期間・金額に設定しましょう。

完済の上限年齢設定により返済期間が短くなる人もいる

返済期間が長いフリーローンを選んでも、完済の上限年齢設定により返済期間が短くなる可能性もあります。

| 完済時年齢上限 | |

|---|---|

| 住信SBIネット銀行 多目的ローン | 満70歳未満 |

| みずほ銀行 多目的ローン | 満71歳未満 |

| りそな銀行 フリーローン | 満71歳未満 |

| 関西みらい銀行 フリーローン | 満71歳未満 |

| きらぼし銀行 フリーローン | 満74歳未満 |

住信SBIネット銀行の多目的ローンは、完済時年齢を70歳未満と最も早く設定しています。

65歳で契約すると、5年未満で完済が必要です。

返済期間が短いと毎月の返済額が大きくなりがちで、負担が大きくなります。

60代でフリーローンに申し込む人は、完済時年齢の設定があるか確認してから申し込みましょう。

フリーローンを扱う銀行の口座開設が必要

フリーローンの契約を行うには、ローンを扱う銀行の口座が必要です。

今まで取引のない銀行なら口座開設が必要で、時間や手間がかかったり口座管理が面倒だったりします。

ネット銀行なら口座開設は比較的簡単ですが、実店舗がメインの銀行だと来店が必要なケースもあります。

居住地の制限がないフリーローンであっても、口座開設のためだけに遠方の地方銀行に行くのは難しいです。

今以上に口座を増やしたくないなら、口座開設不要のカードローンを選びましょう。

- 三井住友銀行のカードローン

- 三菱UFJ銀行カードローン バンクイック

- 楽天銀行スーパーローン

- イオン銀行カードローン

- プロミス、アイフルなど消費者金融カードローン

メインバンクを返済用口座に指定できれば、口座開設の手間がなく資金管理も簡単です。