みずほ銀行のカードローンは「審査が緩い」との噂もあります。

しかしみずほ銀行のカードローンは、消費者金融と比較すると審査基準が厳しめです。

この記事では、「みずほ銀行の審査が不安」「審査基準が分からない」といった悩みを解決できるよう、以下の内容を取り上げました。

- みずほ銀行カードローンの審査基準

- 審査に落ちる原因

- みずほ銀行のカードローンに落ちたときの対策法

みずほ銀行カードローンの審査基準や申込方法、審査に落ちた場合の対処方法まで詳しく解説。

審査基準や落ちてしまう原因を知ると、事前に対策を講じられます。

みずほ銀行のカードローンの申し込みを検討中の人や審査に通りたい人はぜひ参考にして、みずほ銀行の審査に通る可能性を高めましょう。

Contents

みずほ銀行カードローンの審査が緩いは嘘!通過が厳しいと言われる2つの理由

みずほ銀行のカードローンの審査が緩いとの噂は嘘です。

銀行カードローンの中では審査基準が一般的ですが、銀行系カードローンの審査基準は消費者金融よりも厳しい傾向にあります。

みずほ銀行の審査が厳しい理由は以下の2つです。

- 金利が14.0%と消費者金融より低く審査基準が高い

- 銀行と保証会社の審査に通過する必要がある

金利の低いカードローンは審査基準が厳しくなりがちです。

銀行カードローンの審査は銀行と保証会社で行われ、両方の基準をクリアする必要があります。

みずほ銀行カードローンに申し込む前に審査難易度を確認し、審査通過の可能性があれば審査に申し込みましょう。

みずほ銀行の審査通過が厳しいときは、消費者金融カードローンも選択肢の1つです。

消費者金融より金利が低く審査基準が高い

みずほ銀行カードローンは消費者金融と比べると金利が低く、審査基準は高い傾向です。

金利の低いカードローンは得られる利益が少ないため、滞納者が出ないようより厳格に審査を実施しています。

消費者金融の金利相場とみずほ銀行の金利は以下の通りです。

| 借入先 | 金利(年) | 30万円借りて3年間で返済したときの利息 |

|---|---|---|

| 消費者金融 | 3.0%~18.0%程度 | 90,500円程度 |

| みずほ銀行カードローン | 2.0%~14.0% (住宅ローン利用者は1.5%~13.5%) |

69,100円程度 |

例えば上限金利で30万円借りて3年で返済すると、みずほ銀行カードローンが受け取れる利息は消費者金融と比べて26,000円程度少ない計算です。

得られる利益が少ないと、延滞者が多く出たときに補えません。

金利の低いカードローンでは少しでもリスクのある人は審査に通さないため、金利の高い消費者金融よりも厳しくなりがちです。

「審査が緩いからすぐ通過できる」と油断せず、申込条件や審査基準を確かめてから申し込みましょう。

みずほ銀行も含めた銀行カードローンでは、過去に貸しすぎが社会問題になりました。

返済できない人を出さないよう、現在はしっかりと審査を行い過剰な融資を防ぐ取り組みが行われています。

例えば、年収300万円の人がみずほ銀行カードローンで借り入れをするなら、借入可能額は100万円程度です。

みずほ銀行では利用者の返済能力を慎重に評価し、多重債務や返済困難に陥るリスクを軽減するために、審査基準が高く設定されています。

銀行と保証会社の2社の審査に通らないといけない

みずほ銀行カードローンの審査が厳しいもう1つの理由は、保証会社の審査にも通らなければならないからです。

みずほ銀行カードローンの保証会社には以下の2社があります。

- 株式会社オリエントコーポレーション(オリコ)

- アイフル株式会社

申込時に保証会社を選べませんが、どちらか1つの会社の審査に通るとみずほ銀行のカードローンを利用できます。

銀行のみの審査なら、みずほ銀行の審査基準に合うだけで審査通過が可能です。

保証会社の審査も実施されれば、みずほ銀行の審査基準には合っていても保証会社の審査基準に合わず、審査に落ちるケースもあります。

消費者金融は保証会社を付けておらず、独自審査を実施。

1社の審査に通れば借り入れできるため、2社で審査通過を求められるときと比較して審査難易度が下がります。

銀行系カードローンで、銀行だけでなく保証会社による審査も行われる理由は以下の2つです。

- 保証会社には代位弁済を行う役割がある

- 保証会社の持つ情報もふまえて審査を行う

保証会社には、借入者が返済不能になったときに代位弁済を行う役割があります。

例えば20万円借りた利用者が、残高15万円のところで返済できなくなったときは、保証会社が15万円を銀行に一括返済しなければいけません。

保証会社は代位弁済をせずに済むよう、銀行とは違った視点で独自に利用者の審査を行います。

保証会社でも審査を行えば、みずほ銀行は消費者金融系の信用情報を間接的に確認可能です。

信用情報は個人の借り入れに関する情報で、信用情報機関に保管される仕組み。

信用情報機関は国内に3社あり、加盟先の信用情報機関の情報のみ確認できます。

みずほ銀行が加盟している信用情報機関は2社のみで、3社目の情報は直接確認できません。

保証会社は自分が加盟している信用情報機関の情報を元に、過去の滞納歴や強制解約の履歴を基に包括的にリスクを判断。

履歴の内容によっては融資を拒否する可能性があります。

みずほ銀行が加盟していない信用情報機関の情報も分かるので、より幅広い情報を元に審査の実施が可能です。

みずほ銀行カードローンの審査で重視される基準3つ

みずほ銀行カードローンの審査では、以下の3つの基準が重視されます。

- みずほ銀行カードローンの申込条件をクリアしている

- 返済能力があるかつ借入額が多すぎないか

- ブラックリストなど信用情報に問題はないか

みずほ銀行カードローンの審査に通るには、申込時点で年齢や収入の安定性といった申込条件をクリアするのが大前提です。

審査では収入や既存の借入状況を総合的に判断し、返済能力をチェックします。

過去の信用情報に傷があるのかも重要で、問題があれば審査通過は難しいです。

銀行カードローンは過剰な借り入れを防ぐための厳しい基準が設けられています。

みずほ銀行カードローンの審査基準をクリアできそうか、申込前に確認しましょう。

みずほ銀行カードローンの申込条件をクリアしている

みずほ銀行カードローンの申し込みでは、以下の条件をすべてクリアする必要があります。

- カードローン契約時の年齢が満20歳以上66歳未満の方

- 安定かつ継続した収入の見込める方

- 保証会社の保証を受けられる方

- 外国人のお客さまは永住許可を受けている方

引用:みずほ銀行

みずほ銀行カードローンに申し込むなら、申込時点で満20歳以上満66歳未満でなければいけません。

安定かつ継続した収入を求められますが、雇用形態に関わらず毎月一定の収入があれば申込可能です。

現在安定した収入がない方は、継続的な収入が得られるようになってから申し込むと審査通過の確率が高まります。

外国人の場合は永住許可を受けている人のみが対象です。

事前に申込条件を確認し、すべてを満たしている人はみずほ銀行カードローンへの申し込み手続きを検討しましょう。

みずほ銀行カードローンで借りたお金は事業用資金には利用できません。

事業用資金を目的に借りると申込条件を満たせないので、事業目的でお金が必要な人は、以下の方法で対応しましょう。

- 銀行から事業用資金を目的とした融資を受ける

- 事業用資金でも借入可能な金融機関のカードローンを申し込む

みずほ銀行カードローンで借りたお金の利用目的は、事業性資金以外なら自由です。

生活費や趣味目的で借りるなら、みずほ銀行カードローンを利用しましょう。

返済能力があるかつ借入額が多すぎないか

みずほ銀行カードローンの審査では、申込者の返済能力や現在の借入額が重視されます。

返済能力があるとみなされるには、毎月継続して安定した収入を得ていなければいけません。

以下の人は安定収入があるとはみなされず、審査に通りにくい傾向です。

- 短期アルバイトや短期派遣で収入の途絶える時期がある

- 月によって収入額が大きく変動する

短期アルバイトや短期派遣で収入の途絶える時期があると、審査通過は難しいです。

月によって収入額が2万円~30万円と増減すれば、収入の安定性が低いとみなされ審査落ちする可能性があります。

収入の不安定な人がみずほ銀行カードローンの審査に通るには、長期の仕事に就いて少なくとも半年経過してから申し込みましょう。

みずほ銀行カードローンでの借入額は総量規制以下の金額が目安で、総量規制の範囲を超えると審査に通りにくいです。

総量規制は貸金業法に基づいて設けられた制度で、貸金業者からの借入合計額が利用者の年収の3分の1を超える貸付を禁止しています。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

出典:貸金業法について│日本貸金業協会

総量規制は消費者を過度な借り入れから守り、多重債務の発生を防ぐ目的で導入されました。

例えば年収が300万円なら、貸金業者全体から借りられる合計額は最大100万円です。

総量規制は消費者金融やクレジットカード会社の貸金業者に適用され、貸金業者ではない銀行カードローンは総量規制の対象外です。

しかし過去にお金を貸しすぎた経験から、銀行カードローンも総量規制を意識した融資を実施しています。

例えば、個人の年収に対する借入額の比率を1/3以内に制限する総量規制の効果として、多重債務の発生が一定程度に抑制されている状況等を踏まえ、銀行カードローンにおいても、個人の年収に対する借入額の比率を意識した代弁率のコントロール等を行うべく信用保証会社と審査方針等を協議するよう努める。

出典:銀行による消費者向け貸付けに係る申し合わせ│全国銀行協会

銀行のカードローンの審査の通過率を上げるためには、借りたい額も含めて年収の3分の1になるように設定しましょう。

既に他社で借り入れがある方は、過剰な借入状況だと判断されないためにも、最小限の限度額で申し込むと審査通過率が高まります。

多重債務に陥っていないか、収入と返済のバランスが取れているかが重要なので、申し込み前に自分の財務状況を整理し無理のない借入額で申し込みましょう。

長期延滞や代位弁済など信用情報に問題はないか

みずほ銀行カードローンの審査では、信用情報に問題がないかも非常に重要です。

信用情報機関に以下の情報が登録されていると、ほとんどのケースでみずほ銀行カードローンの審査に通りません。

- 3カ月以上の返済遅延

- 強制解約

- 代位弁済

- 自己破産

信用情報に問題のある人が審査に通るためには以下の対策が必要です。

- 今ある延滞を解消する

- 問題を起こした時期が分からなければ情報開示で過去の信用履歴を整理する

信用情報から延滞や代位弁済の記録が消えるまで待つ。

みずほ銀行カードローンに申し込んだ時点で延滞しているなら、延滞解消を目指しましょう。

信用情報機関の情報は5年間、自己破産は最長7年間で消えます。

信用情報に問題がある人は、情報が消えるまでみずほ銀行カードローンの審査には通りません。

問題を起こした時期が分からない人は、信用情報機関に情報の開示請求をすると確認できます。

長期延滞の解消や代位弁済から5年経過するのを待って、あらためてみずほ銀行カードローンの審査に申し込みましょう。

過去にみずほ銀行カードローンの保証機関を務めているオリコやアイフルで以下の支払いトラブルがあった場合も、審査が難しくなる可能性があります。

- オリコのクレジットカードで支払いができなかった

- アイフルのカードローンで滞納した

信用情報機関に掲載される情報は、一定期間経過すると削除されます。

しかし金融機関独自の情報は保管期間が決まっておらず、半永久的に残っている可能性があるためです。

一度支払い上の問題を起こした人は、次にお金を貸しても同じと判断されがち。

オリコとアイフルで過去に支払いトラブルがあった人は、別の保証会社を利用している金融機関に申し込みましょう。

例えば以下の銀行はオリコやアイフル以外が保証会社を担当しています。

| 銀行カードローン | 保証会社 |

|---|---|

| 三菱UFJ銀行カードローン「バンクイック」 | アコム |

| 三井住友銀行のカードローン | SMBCコンシューマーファイナンス株式会社 |

保証会社は金融機関のホームページや商品ページに記載されているので、申込前に確認しましょう。

みずほ銀行のカードローンの審査に通った人の口コミ

以下はみずほ銀行カードローンの審査に通り、利用している人の口コミです。

30代男性:借入額 20~50万円未満

仕事で急な転勤となり引越費用として利用しました。長距離の引っ越しでしたが予定通り完了し安心しました。余った資金で家具も新調でき、良い新生活のスタートができました。40代女性 借入額50~100万円未満

長らく使っていた家電が次々と故障してしまいましたが、良い機会だと思い、家電をまるっと交換しました。新しい家電で家事もずっと楽になりました。20代女性 借入額 10~20万円未満

新しいパソコンを購入して、効率よくスキルを身に着けることができています。仕事にも活かせるし、プライベートでも役立っているので思い切って買ってみてよかったです。30代男性 借入額 20~50万円未満

家族へのサプライズプレゼントとして、ワンランク上の特別な家族旅行を計画することができました。40代男性 借入額 30~50万円未満

突然の事故で入院することになってしまいましたが、家族に負担をかけることがなく治療に専念することができました。

引用:みずほ銀行

みずほ銀行のカードローン利用者の借入目的は以下の通りです。

- 引っ越し費用

- 家電交換

- 家族旅行

- 生活費

- 趣味

みずほ銀行のカードローンは多目的に利用できるため、急な出費に対応可能です。

20代~40代と利用者の年齢も幅広く、借入額も10万円~100万円と希望に合わせて選べる様子が分かりました。

申し込み基準を満たしていれば審査が厳しすぎる心配はないので、明らかに審査に落ちる理由がなければみずほ銀行カードローンの審査に申し込みましょう。

みずほ銀行カードローンの審査落ちでよくある原因と対策方法

みずほ銀行カードローンの審査に落ちる人によくある原因は以下の2つです。

- 申込情報や書類に嘘や誤りがある

- 他社のカードローンに立て続けて申し込んでいる

みずほ銀行カードローンの審査では、申し込み情報や書類の正確性が非常に重要です。

虚偽の情報を提供すると審査が見送られるだけでなく、再申込時にも悪影響を及ぼす可能性があります。

提出書類の不足や有効期限切れも審査落ちの原因に。

複数のカードローンに立て続けに申し込むと、審査基準を満たしているにもかかわらず審査に落ちる可能性があります。

うっかりミスで審査落ちしないよう正確な情報を提供し、みずほ銀行カードローンに絞って申し込みましょう。

申し込み情報や書類に嘘や誤りがないようにする

みずほ銀行カードローンの審査を受けるときは、申込情報や書類に嘘や誤りがないよう正確な情報を提供しましょう。

虚偽の情報を申告すると銀行からの信用を失い、審査が見送られるケースも。

嘘をついた記録がみずほ銀行内に残れば、再申込時にも悪影響を及ぼす可能性があります。

みずほ銀行カードローンへの申込時によくあるミスは以下の3点です。

- 個人情報が正確でない

- 提出書類が不足している

- 提出書類の有効期限が切れている

年収や勤務先、勤続年数などの情報は正確に申告しなければなりません。

申し込み情報は提出書類や信用情報と照合され、嘘があるとすぐに分かる仕組みです。

嘘をついていなくても、情報の間違いで審査が進められなくなる可能性があります。

例えば勤務先の情報が間違っていると、職場に電話で連絡して勤め先を確認する在籍確認ができず、審査落ちする可能性も。

提出書類の不足や有効期限切れがあると、「本当は働いていないのにごまかそうとしているのでは」と疑われて審査に悪影響です。

申込情報の間違いによる審査落ちを防ぐには、必要書類の種類や有効期限はをしっかりとチェックしましょう。

ネットで申し込みする人は、提出前に確認画面で内容を確認すると入力の誤りを減らせます。

ネットが苦手な人や自分で手続きするのが心配な人は、銀行窓口で直接申し込みを行うのも1つの方法です。

担当者が対面で、説明や確認を行いながら一緒に手続きを行ってくれます。

可能な対策を行って、ミスなく申し込みを済ませましょう。

他社のカードローンに立て続けて申し込まない

みずほ銀行カードローンに申し込んだ後、他の金融機関のカードローンに立て続けに申し込むと、審査に落ちる可能性が高くなります。

申し込み履歴はすぐに信用情報として記録され、他の金融機関でも把握可能です。

複数のカードローンに同時申し込みすると多重債務や借り逃げを疑われ、すべての審査で落ちる例もあります。

カードローンの申し込みをするならみずほ銀行カードローン1社に絞り、審査結果が出るまで待ちましょう。

審査が不安で立て続けに申し込みたくなる人は、以下の2つの方法で審査通過の可能性をチェックしましょう。

- みずほ銀行カードローンの借入診断

- 信用情報機関への情報開示請求

みずほ銀行の借入診断でチェックすると、借入の可能性があるか10秒程度で診断できます。

あくまで簡易診断で実際の借入審査とは異なりますが、審査通過の可能性があると分かれば不安の解消に効果的です。

出典:みずほ銀行

信用情報が不安なら、指定信用情報機関に開示請求を行って、自分の情報を確認しましょう。

開示請求は自分自身の信用情報を確認する方法で、インターネットや郵送で手続き可能です。

機関によって異なりますが、早ければ当日、遅くても1週間程度で確認できます。

問題がないと分かったら、みずほ銀行カードローン1社に絞って申し込みましょう。

みずほ銀行カードローンの仮審査と本審査で確認される内容

みずほ銀行カードローンの審査は仮審査と本審査の2段階あり、確認項目が異なります。

各審査で確認される内容は、以下の通りです。

- 仮審査は本人属性をスコアリングチェック

- 本審査は提出書類と勤務先への在籍の有無を確認

仮審査は自動化されたシステムを用いて、本審査では人間が本人属性と事実確認を行います。

仮審査で落ちたときは本人属性の段階で審査基準を満たしていない可能性が高いため、消費者金融のカードローンも検討しましょう。

本審査では入力された項目と必要書類に矛盾がないか、本当に働いているか判断されます。

仮審査に通っても本審査で落ちる可能性はあるので、審査落ちを防げるよう、みずほ銀行カードローンから指示があったら従いましょう。

仮審査ではスコアリングをチェックされる

みずほ銀行カードローンの仮審査では、以下の本人属性がスコアリングによってチェックされます。

- 申込者の年齢

- 年収

- 勤務先

- 信用情報

スコアリングとは、統計的モデルに基づいて個人の信用度を点数化し、融資ができそうか自動的に判断するシステム。

仮審査では申込者が提出した情報を元に、一定の基準を満たしているかAIによって判断されます。

仮審査は比較的早く行われ、インターネットで申し込むと最短当日に通知される可能性も。

スコアリングはAIによる判定なので、正確な情報で審査してもらえるようミスなく申し込みましょう。

本審査では提出書類と在籍確認をされる

本審査では仮審査を通過した申込者に対して、提出書類と在籍確認が実施されます。

みずほ銀行カードローンの必要書類は以下の2点です。

- 本人確認書類

- 収入証明書類

書類確認では申込内容と書類に矛盾がないか、本当に収入を得ているか確認しています。

審査がスムーズに進むよう、必要書類を漏れなく揃えて提出しましょう。

本審査では、申込者が申告した勤務先で働いているか確かめる、在籍確認も行われます。

在籍確認の実施方法は勤務先への電話連絡です。

在籍確認は以下の内容で実施され、本人が電話に出られなくても構いません。

審査担当者:(みずほ銀行の)〇〇と申しますが、△△(申込者)さんはいらっしゃいますか?

本人:はい、私が△△です。

同僚:△△は本日休みです。

本人または同僚の対応から職場で働いている事実が確認できれば、在籍確認は完了します。

みずほ銀行の在籍確認は、個人名を名乗るか銀行名を名乗るか明記されていません。

何の電話か聞かれたときに備えたい人は、あらかじめ言い訳を考えておくと不安を解消可能です。

「クレジットカードを作るので電話がかかってくる」と言い訳すれば、借り入れがバレる心配を減らせます。

みずほ銀行ではクレジット機能付きのキャッシュカード「みずほマイレージクラブカード」を発行しているので、在籍確認が個人名でも銀行名でも不自然に思われません。

勤務先によっては社員情報の提供が制限されている場合もあるため、事前に周りの人に伝えて電話に対応してもらいましょう。

対応を依頼するときも、クレジットカードの発行を言い訳にできます。

電話番号や内線番号を正確に入力すると、在籍確認がスムーズです。

本審査では申告内容と実際の状況が一致しないと審査が見送られる可能性もあるため、申し込み後に在籍する会社や部署が変わったときは、すぐ銀行に報告しましょう。

みずほ銀行のカードローンの仮審査と本審査にかかる時間の目安

みずほ銀行カードローンの仮審査と本審査にかかる時間は、申込方法によって以下のように異なります。

| 申し込み方法 | 審査結果連絡までの時間 |

|---|---|

| インターネット | 最短当時 |

| ・電話 ・店頭窓口 |

翌々営業日以降 |

インターネットで申し込むと、最短当日品結果の連絡が受けられます。

みずほ銀行に普通預金口座を持っていれば申込日当日の借り入れも可能です。

電話や店頭申し込みは、審査結果が翌々営業日以降に通知されます。

できるだけ早く借りたい人は、インターネットで申し込みましょう。

カードローン専用型で申し込みした人は、カードローン利用時は専用のカードを使用します。

本審査とカードローンの契約手続きが完了すると、1〜2週間程度で手元にカードが届きます。

キャッシュカード兼用型で申し込むと普通預金のキャッシュカードにカードローン機能が追加され、カードの送付はありません。

契約後すぐに借り入れするならキャッシュカード兼用型を選びましょう。

みずほ銀行のカードローンの申し込み方法

みずほ銀行のカードローンは、以下の3つの方法で申込可能です。

- インターネット

- 電話

- 店舗窓口

特にインターネットでの申し込みは便利で、24時間時間や場所を問わず申し込めます。

インターネットを使って申し込みをするのが不安な人や相談しながら手続きしたい人はは、電話や店舗に出向いて申し込みましょう。

手続きの手順は、みずほ銀行の普通預金口座の有無によって異なります。

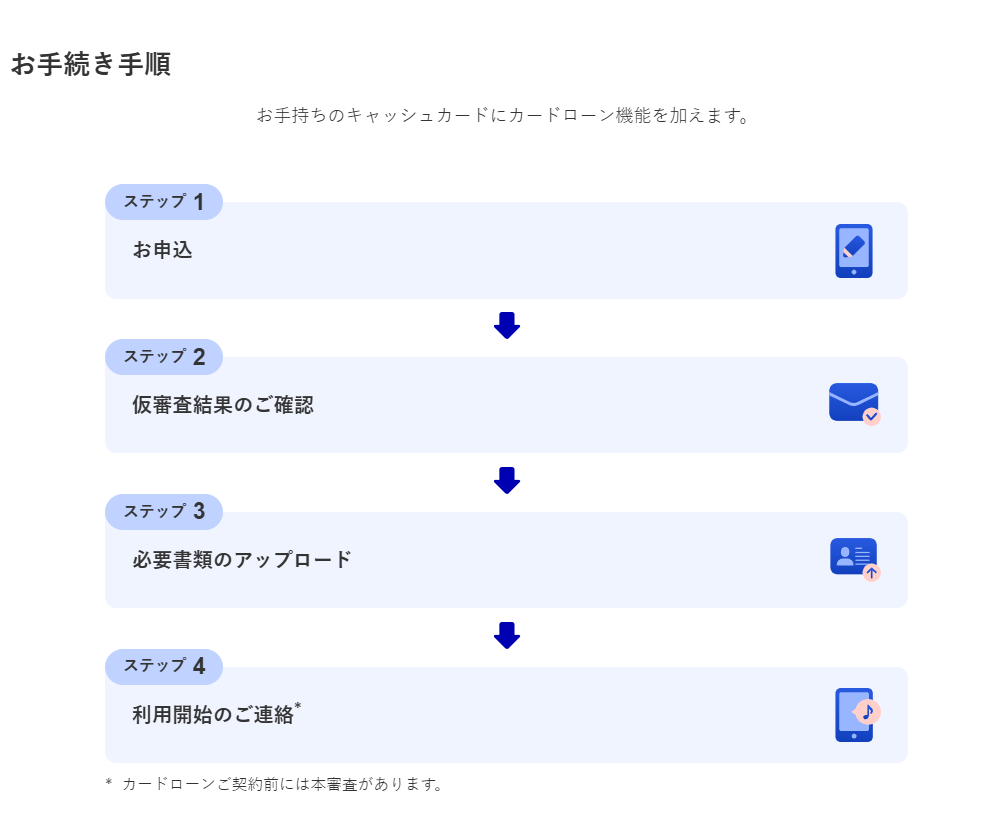

【みずほ銀行の普通預金口座がある場合】

みずほ銀行

みずほ銀行の普通預金口座があるときの手続きの流れは以下の通りです。

- 公式サイトから必要事項を入力して申し込む

- 仮審査結果の連絡を受ける

- 必要書類を提出する

- 本審査が実施される

- 利用開始の案内を受けたら借り入れを開始する

公式サイトから必要事項を入力して申し込みを済ませると、仮審査結果の連絡がメールであります。

仮審査に通っていたら必要書類を提出し、本審査が実施されて利用開始の案内があるまで待ちましょう。

仮審査に通らなければ必要書類の提出は不要で、万が一審査に落ちたときも手間が最小限で済みます。

みずほ銀行カードローンで審査落ちしたら、消費者金融も検討しましょう。

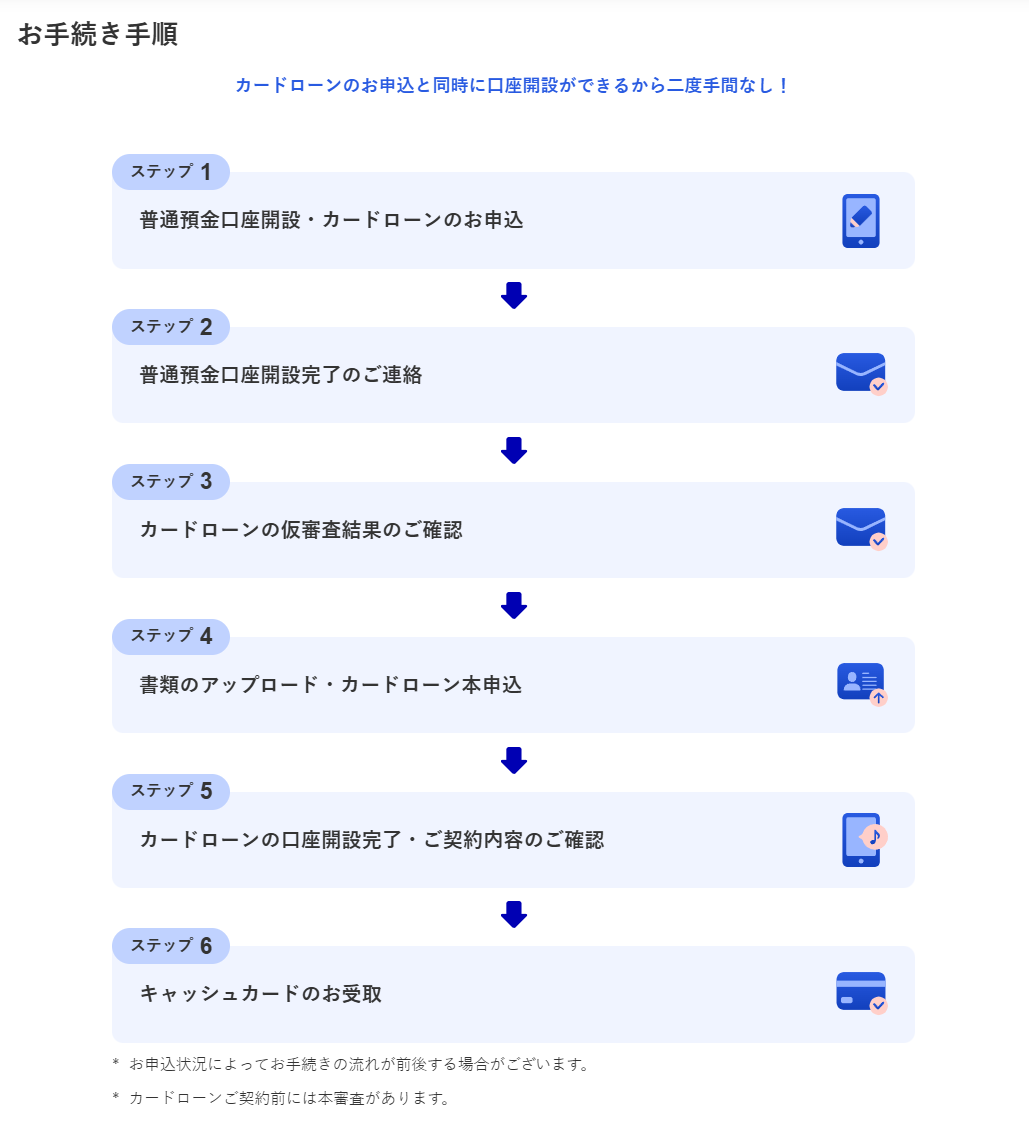

【みずほ銀行の普通預金口座がない場合】

出典:みずほ銀行

みずほ銀行の普通預金口座がないときの申し込みの流れは以下の通りです。

- 公式サイトの「みずほ銀行普通預金口座なし」から申し込み手続きを始める

- 必要事項を入力して送信し普通預金口座の開設が終わるまで待つ

- カードローンの仮審査結果の連絡を受ける

- 必要書類の提出とカードローンの本申し込みを行う

- 本審査やカードローン口座の開設が行われる

- キャッシュカードを受け取ったら借り入れを開始する

みずほ銀行の普通預金口座を持っていない人でも、インターネットでの申し込みは可能です。

普通口座を保有していない人は、カードローンの申し込みと合わせて普通預金口座の申し込みも行います。

普通預金口座の開設が終わったら仮審査結果の連絡が入るので、必要書類の提出とカードローン利用の本申し込みを行いましょう。

申し込みに必要な書類は、利用限度額によって異なります。

利用限度額が50万円以下なら本人確認書類のみ、50万円を越える場合は年収を証明する書類も追加で必要です。

50万円以下のみずほ銀行のカードローン審査の申し込みに必要なものは本人確認書類

利用限度額が50万円以下のカードローンの申し込みに必要な書類は、原則本人確認書類のみです。

みずほ銀行のカードローンの申込時に認められている本人確認書類は以下の通りです。

本人確認書類 備考 運転免許証

運転経歴証明書― マイナンバーカード 2012年3月31日以前の発行分は本人確認書類としてのお取扱はできません。 パスポート 写真およびご住所のページをご用意ください。 各種資格確認書 各種健康保険証は2025年12月1日まで本人確認書類としてお取扱できます。 印鑑証明書 ― 住民票 発効後3ヵ月以内のものをご用意ください。 住民基本台帳カード ― 在留カード ― 特別永住者証明書 外国人登録証明書は一定期間、特別永住者証明書とみなされます。 引用:みずほ銀行

提出する本人確認書類は、みずほ銀行の普通預金口座の有無によって異なります。

【みずほ銀行の普通預金口座を持っている人】

- 運転免許証

- 運転経歴証明書

- マイナンバーカード

- パスポート

- 各種資格確認書

- 印鑑証明書

- 住民票

- 住民基本台帳カード

- 在留カード

- 特別永住者証明書

引用:みずほ銀行

【みずほ銀行の普通預金口座を持っていない人】

日本国籍の方

- 運転免許証

- 運転経歴証明書

- マイナンバーカード

- 特別永住者証明書

日本国籍以外の方

- 在留カード

引用:みずほ銀行

みずほ銀行の普通預金口座を既に持っているなら、口座開設時に既に本人確認を行っているため、対象となる本人確認書類の種類が幅広いです。

みずほ銀行の普通預金を持っていない方は、提出できる書類の種類が限られています。

例えば日本国籍以外の人が本人確認書類に使える書類は在留カードのみです。

普通預金口座の有無に合わせて必要な書類を用意しましょう。

利用限度額が50万円以上なら、以下の年収を証明する書類から1点提出が必要です。

- 源泉徴収票

- 住民税決定通知書または課税証明書

- 納税証明書

*最新のものをご用意ください。

*個人事業主、会社経営者の方は、住民税決定通知書または課税証明書、納税証明書のいずれかに限ります。

引用:みずほ銀行

提出書類は必ず最新のものを提出する必要があります。

有効期限が切れたものや誤った書類を提出すると、審査落ちの原因になりかねません。

有効期限や書類の種類を確認して、ミスなく提出しましょう。

Web申し込みが便利!ネットが苦手な人は電話申し込みや店舗での申し込みがおすすめ

みずほ銀行のカードローンを申し込む場合、以下の理由で最も便利なのはWeb申し込みです。

- 審査結果連絡が速い

- 24時間いつでも申し込める

- 場所を問わず手続きができる

インターネットなら自分で入力できるので、電話でやり取りをするほど時間がかかりません。

審査結果連絡までの時間も早い傾向にあります。

24時間いつでも、自宅や外出先など場所問わず簡単に申込可能です。

インターネットが苦手な方は、電話か店舗での申し込みがおすすめ。

ただし電話での申し込みは、すでに普通預金口座を持っている方が対象です。

カードローンの申し込みはアプリではできませんが、普通預金口座の開設はアプリでもできます。

引用:みずほ銀行

「まだ普通預金口座を持っていないけれどカードローンは相談しながら電話で申し込みたい」といった人は、アプリで普通預金口座を開設しましょう。

口座開設が済んでから改めて電話でカードローンに申し込むと、悩みや不安の相談に乗ってもらえます。

カードローンの電話受付は平日9:00〜20:00までです。

ネットも電話も苦手なら店舗で申し込みましょう。

店舗での申し込みは、面前で確認しながら手続きができるため書類の不備や記載ミスを防げます。

店舗での申し込みは営業時間内に来店する必要があります。

口座開設も同時に可能かつ面談形式で質問や確認ができるため、安心して手続きしたい人は来店しましょう。

カードにはキャッシュカード兼用型とカードローン専用型の2種類がある

みずほ銀行のカードローンには、以下の2種類があります。

- キャッシュカード兼用型

- カードローン専用型

キャッシュカード兼用型は、みずほ銀行の普通預金のキャッシュカードにカードローン機能を付加した方式です。

日常の現金管理とカードローンの利用を一体化できるため、口座をまとめて管理したい人やカードを複数持ち歩きたくない人に向いています。

キャッシュカード兼用型には、預金引出時に口座残高が不足していると自動で融資を受けられる、自動貸越機能が付帯。

自動貸越機能があれば、「冠婚葬祭で現金が必要」「習い事の月謝を支払う」といったときでも残高不足の心配がありません。

カードローン専用型はカードローンの利用時のみ使えるカードで、日常の資金管理とカードローンの借り入れを分けたい人向きです。

カードローンの契約手続き後に発送されるため、カードが手元に届くまでに時間がかかる可能性があります。

早めに利用したいときや口座をまとめて管理したい人はキャッシュカード兼用型、預金とカードローンを別々に管理するならカードローン専用型を選びましょう。

カードのタイプに関わらず、申し込みをすれば以下のスイングサービスも利用可能です。

| サービス | 詳細 |

|---|---|

| スイングサービス(自動振替サービス) | カードローン口座の残高がプラスになったときプラス分を返済用普通預金口座に自動入金する |

| スイングサービス(自動融資サービス) | 公共料金やクレジットカードの引き落とし時に残高不足なら自動融資が受けられる |

- 自動貸越機能

自動貸越機能とは、キャッシュカード兼用型で普通預金を引き出す際に残高が不足する場合、ご利用限度額内で自動的に不足額についてカードローン口座から貸越(借入)を行い、引出ができるようにする機能です。- スイングサービス(自動振替サービス)

カードローン口座へのカードによる入金時に入金後の残高がプラスとなる場合に、プラス残高部分をみずほ銀行の返済用普通預金口座に自動的にご入金します。- スイングサービス(自動融資サービス)

本サービスをご利用いただくには、お申込が必要です。公共料金の自動支払いやクレジットカードの決済等で、みずほ銀行の返済用普通預金口座の残高が不足する場合に、ご利用限度額内で不足額を自動的にご融資します。

引用:みずほ銀行

スイングサービスを利用すると、公共料金やクレジットカードの滞納を防げます。

みずほ銀行のカードローンでより早く借り入れしたい場合

みずほ銀行のカードローンで早く借りたいときにおさえるべきポイントは以下の3つです。

- 普通預金口座を事前に作成する

- 土日や連休明けの申し込みは避ける

- 審査結果連絡が遅いときは問い合わせる

普通預金口座がないと開設から始める必要があるため、カードローン利用の可能性がある人は早めに口座の作成を始めましょう。

混雑しているときは審査に時間がかかる可能性もあるので、土日や連休明けの申し込みを避けるとスムーズです。

審査に時間がかかるケースもありますが、数日待っても連絡がなければ一度みずほ銀行に問い合わせましょう。

普通預金口座を事前に作成しネットで「キャッシュカード兼用型」を申し込む

カードローンの審査と借り入れをスピーディに進めるには、普通預金口座を事前に作成し、インターネットで「キャッシュカード兼用型」のカードローンを申し込みましょう。

普通預金口座の事前作成には、来店不要でいつでも手続きできるアプリかインターネットの利用がおすすめです。

普通預金口座作成時にカードローンのような審査は必要なく、提出書類が揃っていれば簡単に開設できます。

カードローンの申し込みはインターネットで行うと、最短当日審査結果連絡も可能です。

キャッシュカード兼用型を選択すると、審査とカードローンの契約が完了すれば、手元にあるキャッシュカードを使ってすぐに借り入れできます。

みずほ銀行の口座開設は数日でできますが、キャッシュカードが手元に届くまで2週間~4週間必要です。

カードローン利用の可能性があるときは早めに口座開設を始め、申し込みに備えましょう。

土日や連休明けの申し込みは避ける

審査をより早く進めるなら、以下のタイミングでの申し込みは避けましょう。

- 土日

- 連休中

- 連休明け

審査は基本的に営業日のみ実施されているため、土日や祝日には審査が進まない場合があるからです。

連休前後はお金を借りたい人が多く、申し込みが混み合いがち。

連休前や連休中に申し込みが集中すると、多くの審査待ちが発生するケースもあります。

電話や店舗で申し込みたくても、土日祝日には対応していません。

審査結果を早く受け取るなら、平日の午前中を目安に申し込みましょう。

みずほ銀行のカードローンの審査結果の連絡が来ない理由と対処法

審査結果が来ない理由と考えられる対策は以下の通りです。

| 審査結果が来ない理由 | 対策法 |

|---|---|

| 電話連絡に対応できていない | 着信履歴を確認する |

| メールを見逃している | 迷惑メールフォルダも含めてメールボックスを確認する |

| 申し込みが集中している | ・1~2週間は待ってみる ・みずほ銀行カードローン専用ダイヤルに問い合わせる |

| 審査基準ぎりぎりで検討を重ねている |

審査結果連絡が来ないときは、在籍確認や書類に関する質問の連絡に対応できていない可能性があります。

審査で不備が見つかると、確認のために知らない電話番号から連絡が入る可能性も。

みずほ銀行カードローンへの申込後は電話連絡にも気を使い、こまめに着信履歴を確認しましょう。

審査結果連絡はメールで届くので、メールボックスの再確認も必要です。

迷惑メール対策により、審査結果連絡や手続き案内の重要なメールが届かない可能性もあります。

迷惑メールボックスも含めて、メールが届いていないか確認しましょう。

申し込みの集中や審査基準に合っているかの確認で、単純に審査に時間がかかっている可能性も否定できません。

申込後1〜2週間待って、「在籍確認の電話も来ていない」「メールボックスも確認しながら待っているが特に音沙汰がない」といったときは、みずほ銀行に問い合わせましょう。

問い合わせはみずほ銀行カードローン専用ダイヤルで受け付けています。

■電話での申し込み

みずほ銀行カードローン専用ダイヤル

0120–324–555新規/増額のお申し込み・審査状況については[1]

受付時間:

月曜日~金曜日 9時00分~18時00分

*12月31日~1月3日、祝日・振替休日はご利用いただけません

引用:みずほ銀行

みずほ銀行カードローン専用ダイヤルは平日のみの対応ですが、審査の進捗状況が確認できます。

みずほ銀行のカードローン審査に落ちた場合の対処法

みずほ銀行のカードローン審査に落ちたとき、考えられる対処法は以下の3つです。

- みずほ銀行のカードローンの再申し込みをする

- 他の銀行のカードローンに申し込みする

- 消費者金融に申し込む

みずほ銀行のカードローンに再申し込みを希望するなら、6ヶ月間は待ちましょう。

信用情報に申し込み履歴が6ヶ月間残るため、短期間で再申し込みすると審査落ちの可能性が高いです。

みずほ銀行にこだわりがなければ、他の銀行カードローンや消費者金融に申し込みましょう。

金利を重視するなら銀行カードローン、少しでも早く借りたいときや審査に柔軟性を期待したいときは消費者金融が向いています。

時間のゆとりと必要性に応じて、自分に合った対応方法を選びましょう。

みずほ銀行のカードローンがいいなら6ヶ月後以降に再度申し込みする

「普通預金口座とセットで利用したい」「スイングサービスが魅力」などの理由でみずほ銀行のカードローンにこだわるなら、6ヶ月間以上空けて再申し込みしましょう。

信用情報に申込履歴が6ヶ月間残るため、短期間で再申し込みすると多重申し込みと判断され、審査落ちの可能性が高くなります。

6ヶ月待っただけで状況が変わらなければ、再申し込みしても審査には通りません。

再申し込みする前に以下の対策を行って、返済能力があると判断されやすい状況を作りましょう。

| 対策 | 理由 |

|---|---|

| 他社借入を減らす | 信用状況が良くなる可能性がある |

| 不要なカードローンがあれば解約する | |

| 勤続年数を伸ばす | 勤続年数が増えるとそれだけ安定した収入があるとみなされる可能性がある |

| みずほ銀行での取引を増やす | 銀行との関係を深める |

| 再申し込み前に自分の信用情報を確認する | 自分の信用情報を確認し、改善点を把握できる |

他社借入額や借り入れ件数が減ると、返済できる余裕があると判断されやすいです。

就職してすぐの人は審査に通りにくい傾向にあるため、勤続半年以内で審査に落ちた人は6ヶ月待つだけで審査に通りやすくなる可能性もあります。

みずほ銀行の口座で給与受取や公共料金の引き落としを設定すると、口座の動きから返済能力があると判断してもらいやすいです。

みずほ銀行のカードローンにこだわるなら、可能な限りの対策を行ってから、6ヵ月以後に再申し込みを行いましょう。

現在取引をしている銀行のカードローンに申し込む

みずほ銀行のカードローンに落ちたときは、他の銀行のカードローンも検討しましょう。

銀行によってカードローンの審査基準や利率が異なるため、審査に通る可能性もあります。

既に取引のある銀行を選ぶと信用を得られているため、手続きがスムーズに進みやすいです。

例えば、既に給与の振込口座として使っている銀行や住宅ローンを借りている銀行がおすすめ。

立て続けに複数の銀行に申し込むと審査落ちしやすいため、1社のみに絞って申し込み直しましょう。

審査の柔軟性と早さを求めるなら消費者金融のカードローンに申し込む

審査に柔軟性を期待する人や早く借りたいときは、消費者金融のカードローンを検討しましょう。

融資を専門に行っていて上限金利も高めな消費者金融は、銀行よりも審査に柔軟性が期待でき、パートやアルバイトでも利用可能です。

銀行カードローンのような2段階の審査もなく、消費者金融の審査を通過するとすぐに借り入れできます。

必ず審査に通るとは限りませんが、銀行カードローンの審査が不安な人は消費者金融を選びましょう。

消費者金融は最短審査時間が短く、以下のカードローンなら3分~25分程度での融資にも対応可能です。

- プロミス

- SMBCモビット

- アイフル

- アコム

- レイク※

一部の銀行カードローンでも最短即日融資はできますが、30分程度の融資には対応できません。

みずほ銀行カードローンの審査に落ちた後、できるだけ早くお金が必要なときも、消費者金融がぴったりです。

消費者金融の限度額は1万円からと細かく設定されており、少額融資にも対応しています。

収入が少ない人でも、数万円なら無理なく借りられる可能性も。

初めて借り入れする人は一定期間利息が発生しない無利息期間を利用すると、初期の利息負担を軽減できます。

柔軟な審査を期待する、急いで資金を調達したいといった人は、消費者金融に申し込み直しましょう。

みずほ銀行のカードローンに関するよくある質問

みずほ銀行のカードローンに関するよくある質問は以下の通りです。

- 仮審査に通っても本審査で落ちる可能性もある?

- 審査状況を確認する方法はある?

みずほ銀行カードローンの審査に申し込みたい人は、審査状況や審査結果に関する不安や疑問を抱えていると分かりました。

仮審査に通過しても、本審査で落ちる場合もあります。

疑問がある人は申込前に確認し、納得してからみずほ銀行カードローンを利用しましょう。

仮審査通過の通知が届いても、本審査で落ちることはあります。

仮審査はコンピューターによる自動化されていますが、本審査は人による確認が含まれ、より厳格に審査されるからです。

本審査では提出された書類の確認や在籍確認が行われ、申告内容の正確性が確認されます。

提出した書類に不備や誤りがある場合や、在籍確認が取れないときには審査落ちする可能性も。

本審査では申込者の信用情報や返済能力が詳細に評価されるため、過去の借入履歴や返済状況が影響します。

他社借入が多い場合や、過去に返済遅延があると本審査が厳しくなりがちです。

みずほ銀行のカードローンの審査状況を確認するには、みずほ銀行の専用ダイヤルに電話しましょう。

インターネットや電話で申し込むと、審査結果がメールや電話で通知されます。

審査結果が出た後なら、メールや着信履歴をチェックすれば審査結果の確認も可能です。

審査結果が遅延しているときや、審査状況が不明な場合は、専用ダイヤルに問い合わせると迅速に状況を確認できます。

インターネット申し込みを行っても、ネット上で審査状況は確認できません。

みずほ銀行カードローン専用ダイヤル

0120–324–555新規/増額のお申し込み・審査状況については[1]

受付時間:

月曜日~金曜日 9時00分~18時00分

*12月31日~1月3日、祝日・振替休日はご利用いただけません

引用:みずほ銀行